Seit dem Jahr 2025 ist in Deutschland eine grundlegende Änderung für Unternehmen in Kraft getreten. Alle Organisationen, die im B2B-Bereich tätig sind, müssen grundsätzlich in der Lage sein, elektronische Rechnungen (E-Rechnungen) zu empfangen. Für die Ausstellung von E-Rechnungen sieht der Gesetzgeber eine gestaffelte Übergangsphase bis 2028 vor.

Unternehmen sind daher gut beraten, nicht nur ihre Empfangsfähigkeit zu überprüfen, sondern sich auch Gedanken über die nahtlose Verarbeitung, Freigabeprozesse, die rechtssichere Archivierung und die klare Zuordnung von Verantwortlichkeiten zu machen. In diesem Artikel erfahren Sie, was sich genau hinter der E-Rechnungspflicht verbirgt und welche rechtlichen Rahmenbedingungen zu beachten sind.

Übersicht:

- E-Rechnungspflicht: Die wichtigsten Regeln auf einen Blick

- Was ist die E-Rechnungspflicht?

- Welche Fristen gelten für die E-Rechnungspflicht?

- Wer ist von der E-Rechnungspflicht betroffen?

- Welche Formate sind für elektronische Rechnungen zulässig?

- Wie müssen E-Rechnungen verarbeitet und archiviert werden?

- E-Rechnungspflicht: Welche Herausforderungen entstehen bei der Umsetzung?

- E-Rechnungspflicht: Was Unternehmen 2026 konkret tun sollten

- Wie ein Dokumentenmanagementsystem den Empfang von E-Rechnungen unterstützt

- Häufig gestellte Fragen zur E-Rechnungspflicht

E-Rechnungspflicht: Die wichtigsten Regeln auf einen Blick

- Seit 2025: Unternehmen in Deutschland müssen E-Rechnungen im B2B-Bereich grundsätzlich empfangen können.

- Gescannte Papier- und einfache PDF-Rechnungen: Gelten nicht als E-Rechnungen, sondern als sonstige Rechnungen.

- Übergangsregelungen: Ab 2027 greifen weitere Anforderungen für größere Unternehmen, ab 2028 im Regelfall für alle betroffenen B2B-Rechnungen.

- Formatvorgabe: Zulässige E-Rechnungen müssen in einem strukturierten elektronischen Format vorliegen (z.B. XRechnung oder ZUGFeRD).

- Handlungsbedarf: Empfang, Prüfung, Verarbeitung sowie die GoBD-konforme Archivierung müssen klar geregelt und technisch umgesetzt werden, um gesetzeskonform und effizient zu arbeiten.

Was ist die E-Rechnungspflicht?

Das „Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness“ – kurz Wachstumschancengesetz – wurde Ende März 2024 verkündet. Ziel dieses Gesetzes ist es, Unternehmen zum einen finanziell zu entlasten und zum anderen zu motivieren, finanzielle Mittel für Innovationen und neue Investitionen bereitzustellen.

Im Wachstumschancengesetz ist die Pflicht zur Nutzung elektronischer Rechnungen für in Deutschland ansässige B2B-Unternehmen verankert. Demnach dürfen untereinander nur noch maschinenlesbare E-Rechnungen zum Einsatz kommen – unabhängig von Größe oder Umsatz der Organisationen. Für den Empfang von E-Rechnungen sowie das Erstellen und Versenden gibt es allerdings Übergangsregelungen.

Welche Fristen gelten für die E-Rechnungspflicht?

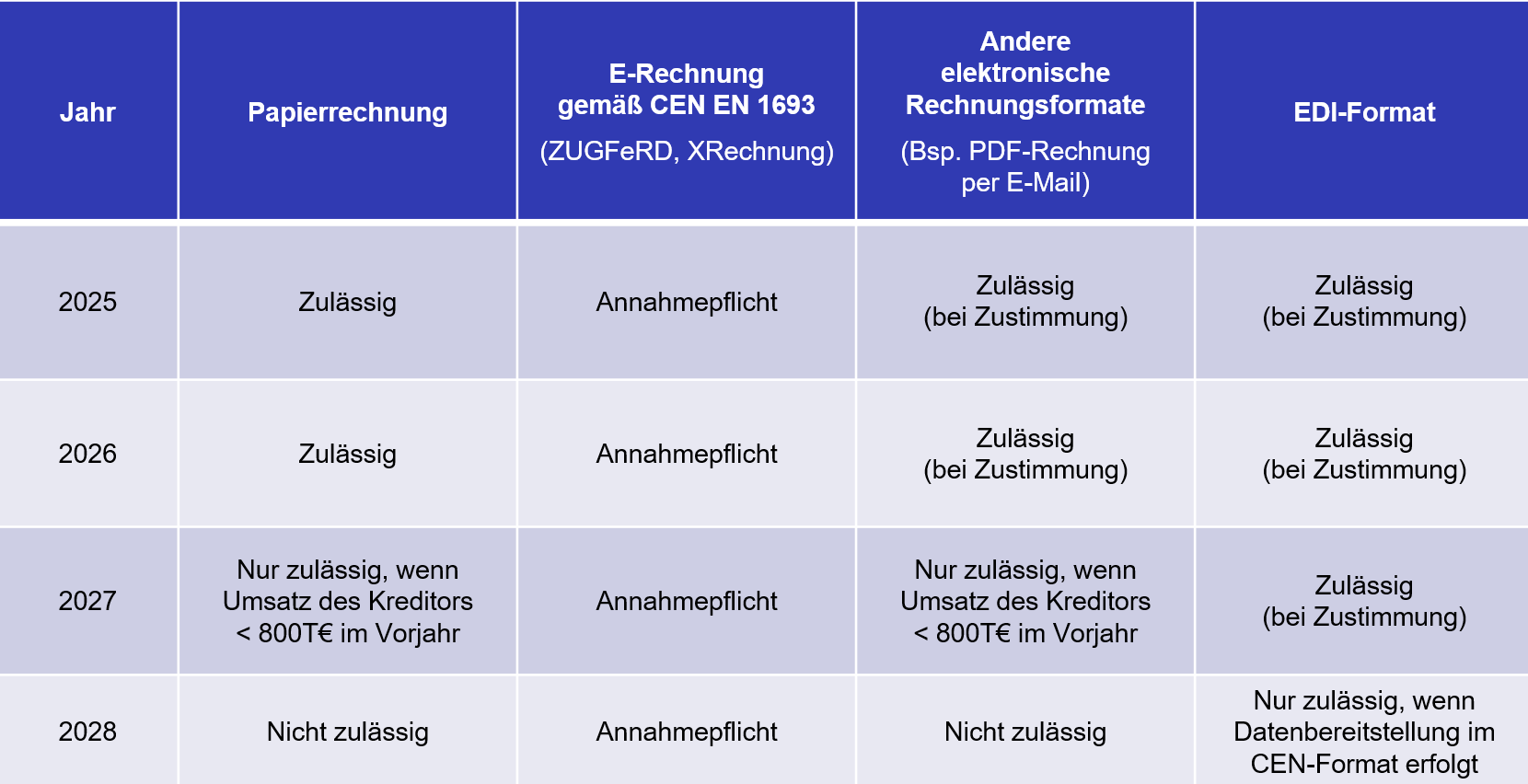

Fristen für Empfang und Verarbeitung

Die folgende Tabelle liefert einen detaillierten Überblick über die Übergangsfristen:

Quelle: Zöller & Partner, Thorsten Brand, https://www.zoeller.de/das-ende-der-rechnungslesung/

Quelle: Zöller & Partner, Thorsten Brand, https://www.zoeller.de/das-ende-der-rechnungslesung/

Fristen für Rechnungsstellung und -versand

Grundsätzlich sind seit 2025 auch die Erstellung und der Versand von E-Rechnungen im strukturierten Format verpflichtend vorgeschrieben. Die Übergangsfristen dafür sind wie folgt:

Quelle: Zöller & Partner, Thorsten Brand, https://www.zoeller.de/das-ende-der-rechnungslesung/

Wer ist von der E-Rechnungspflicht betroffen?

Die E-Rechnungspflicht betrifft grundsätzlich alle Unternehmen in Deutschland, die Rechnungen für inländische B2B-Umsätze empfangen oder ausstellen. Maßgeblich ist, dass sowohl die Rechnungsstellenden als auch die Rechnungsempfangenden als Unternehmen gelten und der zugrundeliegende Umsatz im deutschen Inland ausgeführt wird.

Wichtig: Die Pflicht, E-Rechnungen empfangen zu können, gilt nicht nur für große Unternehmen, sondern grundsätzlich für alle – auch wenn ein Unternehmen nur gelegentlich oder sehr wenige E-Rechnungen erhält.

Privatkundengeschäfte (B2C) sind nicht Hauptgegenstand der B2B-E-Rechnungspflicht. Für Rechnungen an öffentliche Auftraggeber (B2G) gelten in Deutschland bereits eigene Regelungen, die separat zu betrachten sind.

Welche Formate sind für elektronische Rechnungen zulässig?

Beim Austausch von strukturierten E-Rechnungen müssen bestimmte Format- und Formvorschriften eingehalten werden, um eine reibungslose Verarbeitung und rechtliche Anerkennung sicherzustellen. So gilt beispielsweise eine eingescannte Papierrechnung im PDF-Format nicht als E-Rechnung im Sinne des EU-Standards. Sie wird zwar elektronisch ausgestellt, übermittelt und empfangen, ermöglicht aber keine automatische elektronische Verarbeitung, also das Extrahieren der Daten. Um die Rechnungsinformationen in eine Buchhaltungssoftware zu übertragen, sind ebenfalls manuelle Schritte oder ein zusätzliches Texterkennungssystem und eine Klassifizierung der Metadaten erforderlich.

Die europäische Norm schreibt die Verwendung eines strukturierten, XML-basierten Datenformats für E-Rechnungen vor. Im Gegensatz zu einer Papier- oder PDF-Rechnung ermöglicht eine E-Rechnung im strukturierten Format den direkten Import aller Rechnungsdaten ohne Medienbrüche in die weiterverarbeitenden Systeme.

Zulässige Standardformate

Zu den zulässigen Standardformaten für E-Rechnungen im strukturierten Format gehören in Deutschland vor allem:

XRechnung:

Der Standard XRechnung ist eine der beiden deutschen Lösungen für die Vorgaben der EU-Richtlinie. Er wurde von der Koordinierungsstelle für IT-Standards (KoSIT) im Auftrag des IT-Planungsrates erarbeitet und speziell für den Austausch von Rechnungsdaten zwischen Unternehmen und öffentlichen Verwaltungen entwickelt. Das Datenformat der XRechnung ist XML-basiert, so dass der Rechnungsinhalt automatisch elektronisch weiterverarbeitet werden kann.

ZUGFeRD:

ZUGFeRD steht für Zentraler User Guide des Forums elektronische Rechnung Deutschland und ist ein hybrides Rechnungsformat, das die Vorteile von strukturierten und bildlichen Rechnungen vereint. Es enthält sowohl eine visuelle Darstellung der Rechnung als PDF-Datei (PDF/A3) als auch die strukturierten Rechnungsdaten im XML-Format. Dies ermöglicht die Erstellung und den Austausch von Rechnungen, die sowohl maschinell als auch visuell lesbar sind.

Neben XRechnung und ZUGFeRD können zukünftig jedoch grundsätzlich auch andere Rechnungsformate verwendet werden, solange diese den Anforderungen der EU-Richtlinie entsprechen.

Wie müssen E-Rechnungen verarbeitet und archiviert werden?

E-Rechnungen unterliegen denselben strengen Anforderungen an Vollständigkeit, Nachvollziehbarkeit und Aufbewahrung wie klassische Rechnungen. Sie müssen so verarbeitet und archiviert werden, dass sie jederzeit vollständig und im Rahmen der gesetzlichen Aufbewahrungspflicht verfügbar sind.

Die strukturierten Originaldaten einer E-Rechnung, zum Beispiel das XML bei einer XRechnung oder die eingebetteten Daten bei ZUGFeRD, müssen dabei unverändert und maschinenlesbar archiviert werden. Auch bei hybrid strukturierten Formaten wie ZUGFeRD ist sicherzustellen, dass die maschinenlesbaren Bestandteile rechtskonform und zugriffsicher abgelegt werden.

Alle im Rahmen der Rechnungsverarbeitung durchgeführten Prüf-, Freigabe- und Prozessschritte sollten nachvollziehbar dokumentiert werden. Unternehmen müssen gewährleisten, dass nur berechtigte Personen Zugriff auf die Archivdaten erhalten und dass Zugriffs- und Sicherheitskonzepte umgesetzt werden.

Die revisionssichere Archivierung muss stets GoBD-konform erfolgen. Wichtig ist zudem, dass die Dokumentation und die Lesbarkeit aller relevanten Archivdaten auch bei einem Systemwechsel langfristig gewährleistet bleiben.

E-Rechnungspflicht: Welche Herausforderungen entstehen bei der Umsetzung?

Die praktische Umsetzung der E-Rechnungspflicht stellt viele Unternehmen vor Herausforderungen.

- Unternehmen müssen überprüfen, ob ihr System in der Lage ist, E-Rechnungen zu empfangen und zu verarbeiten. Dabei müssen unterschiedliche Standards wie ZUGFeRD oder XRechnung unterstützt werden.

- Die Einführung von E-Rechnungen erfordert eine Anpassung der gesamten Rechnungsverarbeitungsprozesse. Mitarbeitende müssen im Zuge dessen umfassend geschult werden.

- Datenschutz und -sicherheit sind entscheidend, um den Missbrauch sensibler Informationen zu verhindern. Dies gilt auch hinsichtlich der Risiken, die potenzielle Cyberangriffe mit sich bringen.

- Unternehmen müssen sicherstellen, dass sie alle gesetzlichen Anforderungen erfüllen, die mit der E-Rechnungspflicht einhergehen. Dabei gilt es auch, flexibel zu bleiben, um schnell auf mögliche Änderungen reagieren zu können.

E-Rechnungspflicht: Was Unternehmen 2026 konkret tun sollten

Um gesetzeskonform und effizient mit der E-Rechnungspflicht umzugehen, sollten Unternehmen spätestens jetzt die folgenden Maßnahmen umsetzen:

Empfangskanäle prüfen

-

Eingangskanäle für E-Rechnungen zentralisieren: Stellen Sie sicher, dass E-Rechnungen über klar definierte Wege eingehen – etwa über ein zentrales E-Mail-Postfach oder einen digitalen Rechnungseingang.

-

Zuständigkeiten festlegen: Definieren Sie, wer für die Prüfung, Weiterleitung und Bearbeitung eingehender E-Rechnungen verantwortlich ist, um Verzögerungen und Fehler zu vermeiden.

Systeme und Formate testen

-

Kompatibilität prüfen: Überprüfen Sie, ob ERP-, Buchhaltungs-, Dokumentenmanagement- und Archivsysteme E-Rechnungen im zulässigen Format (z.B. XRechnung, ZUGFeRD) empfangen und verarbeiten können.

-

Formate sicherstellen: Testen Sie die Verarbeitung und Lesbarkeit der verschiedenen zulässigen E-Rechnungsformate im Tagesgeschäft.

Rechnungsprozesse anpassen

-

Prozesse standardisieren: Vereinheitlichen Sie die Prüfung, Freigabe und Buchung von E-Rechnungen, um Durchlaufzeiten und Fehler zu reduzieren.

-

Fehlerfälle steuern: Legen Sie Workflows fest, wie mit fehlerhaften oder nicht verarbeitbaren Rechnungen und Ausnahmen umzugehen ist.

Archivierung und Nachvollziehbarkeit sicherstellen

-

Originaldaten aufbewahren: Archivieren Sie die strukturierten E-Rechnungsdaten unverändert und vollständig.

-

GoBD-Konformität gewährleisten: Achten Sie auf eine revisionssichere, GoBD-konforme Aufbewahrung und halten Sie Prozessdokumentationen aktuell und nachvollziehbar.

Ausstellungspflicht vorbereiten

-

Rechtszeitpunkt kennen: Informieren Sie sich über den für Ihr Unternehmen geltenden Zeitpunkt und die konkreten Pflichten zur Ausstellung von E-Rechnungen.

-

Prozesse und Formate abgleichen: Stimmen Sie Ihre Ausgangsrechnungsprozesse und -formate frühzeitig mit Ihren Kunden ab, um Probleme bei der Umstellung zu vermeiden.

Mitarbeitende einbinden

-

Information und Schulung: Beziehen Sie Mitarbeitende in Buchhaltung, Einkauf, IT und relevante Fachabteilungen aktiv ein und informieren Sie umfassend über Komplexität und Nutzen der E-Rechnung.

-

Praxisbezug herstellen: Schulen Sie den Umgang mit relevanten E-Rechnungsformaten (z.B. XML), Prozessen für Fehlerfälle und Anforderungen an die digitale Archivierung.

Wie ein Dokumentenmanagementsystem den Empfang von E-Rechnungen unterstützt

Mit einem effizienten Dokumentenmanagementsystem setzen Sie die E-Rechnungspflicht einfach, fristgerecht und rechtssicher um.

Viele Formate – ein Prozess

Mit einem DMS lassen sich sämtliche Rechnungen – egal, ob im strukturierten Format, als PDF oder übergangsweise auch noch auf Papier – empfangen und deren Daten zuverlässig im gleichen System und in der gleichen Art und Weise automatisiert verarbeiten. Auch die Lesbarkeit der E-Rechnungen im gesetzeskonformen strukturierten Format ist kein Problem. Das DMS macht sie für die Prüfung, Genehmigung und Zahlungsanweisung lesbar.

Automatisierung und KI

Unternehmen profitieren von fortschrittlicher Automatisierung und KI-Funktionen. Daten können unter anderem aus den verschiedenen Rechnungsformaten ausgelesen und extrahiert werden. Eingabefehler lassen sich dadurch vollständig vermeiden. Es lassen sich zudem alle anderen Dokumente, die zum Rechnungsvorgang gehören, automatisch und zuverlässig verarbeiten, und das unabhängig vom Format.

Revisionssicheres Archivieren und Compliance

Alle Rechnungen werden in einem sicheren digitalen Archiv gespeichert. Für die Erfüllung der Aufbewahrungspflicht nach den GoBD sorgt ein automatischer Workflow. Auch die Aufbereitung von Belegen für die Betriebsprüfung oder Analysen zur Prozessoptimierung sind ohne Aufwand problemlos möglich.

Schnelle und einfache Integration

Ein modernes DMS lässt sich schnell und unkompliziert in bestehende IT-Systeme und Prozesse integrieren. Das erleichtert den Austausch von Rechnungsdaten und die Zusammenarbeit mit Steuerkanzleien.

Zukunftssichere Skalierbarkeit

Ein DMS garantiert eine unkomplizierte Implementierung und hohe Usability. Die Lösung ermöglicht außerdem die Prozessoptimierung in weiteren Unternehmensbereichen. Damit sorgen Unternehmen nicht nur für die fristgerechte Umsetzung der E-Rechnungspflicht im Rahmen des Wachstumschancengesetzes, sondern auch für ihre Zukunftssicherheit durch die hohe Flexibilität.

Häufig gestellte Fragen zur E-Rechnungspflicht

Seit wann gilt die E-Rechnungspflicht?

Seit 2025 müssen Unternehmen in Deutschland im B2B-Bereich in der Lage sein, E-Rechnungen grundsätzlich zu empfangen. Für die Ausstellung von E-Rechnungen gelten Übergangsregelungen, die bis 2028 schrittweise auslaufen.

Wer ist von der E-Rechnungspflicht betroffen?

Betroffen sind grundsätzlich alle Unternehmen in Deutschland, die Rechnungen für inländische B2B-Umsätze empfangen oder ausstellen.

Was gilt 2026 bei der E-Rechnungspflicht?

Das Jahr 2026 gilt als Übergangs- und Umsetzungsphase. Unternehmen sollten in dieser Zeit sichere Prozesse für den Empfang, die Verarbeitung, die Archivierung und die Zuordnung von Verantwortlichkeiten etablieren. Zudem ist zu klären, ab wann und wie sie selbst E-Rechnungen ausstellen müssen.

E-Rechnungspflicht: Was ändert sich ab 2027?

Ab 2027 greifen zusätzliche Anforderungen für Unternehmen mit mehr als 800.000 Euro Vorjahresumsatz. Diese Unternehmen müssen sicherstellen, dass relevante B2B-Rechnungen als strukturierte E-Rechnungen ausgestellt werden können.

Was gilt ab 2028 mit Blick auf die Pflicht zu elektronischen Rechnungen?

Ab 2028 müssen die gesetzlichen Anforderungen an E-Rechnungen im inländischen B2B-Bereich im Regelfall für alle Unternehmen eingehalten werden. Bis dahin sollten Empfang, Ausstellung, Verarbeitung und Archivierung stabil und Compliance-gerecht umgesetzt sein.

Sind PDF-Rechnungen noch erlaubt?

Eine einfache PDF-Rechnung ist keine E-Rechnung im gesetzlichen Sinne. In den Übergangsphasen können PDF-Rechnungen unter bestimmten Voraussetzungen noch als „sonstige Rechnung“ zulässig sein.

Welche E-Rechnungsformate sind zulässig?

Zulässig sind strukturierte elektronische Formate, die die maschinelle Verarbeitung der Rechnungsdaten ermöglichen. In Deutschland sind insbesondere XRechnung und ZUGFeRD weit verbreitet.

Müssen auch Kleinunternehmen E-Rechnungen empfangen?

Auch kleinere Unternehmen sollten E-Rechnungen empfangen können, da die Empfangspflicht grundsätzlich für alle gilt. Bei der Ausstellungspflicht existieren Sonderregelungen und Ausnahmen, die im Einzelfall geprüft werden sollten.

Wie müssen E-Rechnungen archiviert werden?

E-Rechnungen sind so zu archivieren, dass sie vollständig, nachvollziehbar und während der gesamten Aufbewahrungsfrist verfügbar bleiben. Die strukturierte Originaldatei sowie relevante Prozessinformationen sollten erhalten bleiben und die Archivierung muss GoBD-konform erfolgen.

Reicht ein E-Mail-Postfach für den Empfang von E-Rechnungen?

Für den grundlegenden Empfang von E-Rechnungen kann ein E-Mail-Postfach ausreichend sein. Praktisch notwendig sind jedoch ergänzende Prozesse und Systeme, um E-Rechnungen lesbar zu machen, zu prüfen, weiterzuverarbeiten und rechtssicher zu archivieren.