Immer mehr Länder verpflichten Unternehmen zum elektronischen Rechnungsaustausch. Sie bereiten damit die Einführung von staatlichen Meldesystemen für die Umsatzsteuer (E-Reporting) vor, um Betrug einzudämmen. E-Rechnungsaustausch und E-Reporting funktionieren nach bestimmten Mustern oder Modellen, in denen Unternehmen und Plattformen miteinander kommunizieren. Besonders zwei dieser Modelle sollten Sie kennen.

Inhalt:

- Die Akteure bei E-Invoicing und E-Reporting

- Trends bei E-Invoicing-Modellen

- 4-Corner-Modell: Standardisierter E-Rechnungsprozess

- 5-Corner-Modell: Mit E-Reporting

- DocuWare – zukunftssicher für jedes Modell

Die Akteure bei E-Invoicing und E-Reporting

Weltweit haben sich unterschiedliche Modelle für den elektronischen Rechnungsaustausch und die digitale Steuermeldung (E-Reporting) etabliert. Sie unterscheiden sich vor allem darin, welche Akteure an dem Prozess beteiligt sind und welche Rolle die Steuerbehörden darin spielen. Die beteiligten Parteien in diesen Modellen werden „Corner“, also Ecken, genannt.

Am Rechnungsaustausch beteiligt sind in jedem Fall der Rechnungsversender (Verkäufer) und der Rechnungsempfänger (Käufer). Ein weiterer Akteur ist die jeweilige Steuerbehörde, wobei es auch ein Modell ohne deren Einbindung gibt.

Erfolgt der Rechnungsaustausch über ein Netzwerk wie Peppol, kommen noch dessen Zugangspunkte, genannt Access Points, hinzu. Diese Plattformen managen neben der Übermittlung der Rechnungen weitere Aufgaben. Dazu zählt deren Validierung, die Meldung ihres Status oder die Konvertierung eines nationalen Rechnungsformats in das eines anderen Landes, zum Beispiel einer italienischen Fattura-PA in eine deutsche XRechnung.

Trends bei E-Invoicing-Modellen

Einige Länder wie Italien oder Ungarn setzen auf das 3-Corner-Modell. Hier werden Rechnungen vom Ersteller zunächst an eine staatliche Plattform übermittelt und müssen dort geprüft und freigegeben werden, bevor sie den Empfänger erreichen. Es wird deshalb auch Clearance-Modell genannt.

Immer mehr Bedeutung gewinnen jedoch die Netzwerkmodelle mit 4 oder 5 Ecken. Sie basieren auf einem standardisierten Netzwerk für den sicheren Rechnungsaustausch von Unternehmen untereinander oder mit Behörden – meistens ist das Peppol:

-

Beim 4-Corner-Modell tauschen der Versender und der Empfänger die Rechnung über ihre jeweiligen Access Points des Netzwerks aus.

-

Das 5-Corner-Modell erweitert diesen Ansatz um eine parallele Meldung der steuerlich relevanten Rechnungsdaten an die Finanzverwaltung, das E-Reporting.

Diese beiden Modelle prägen aktuell viele nationale E-Invoicing-Initiativen und werden daher im Folgenden näher betrachtet.

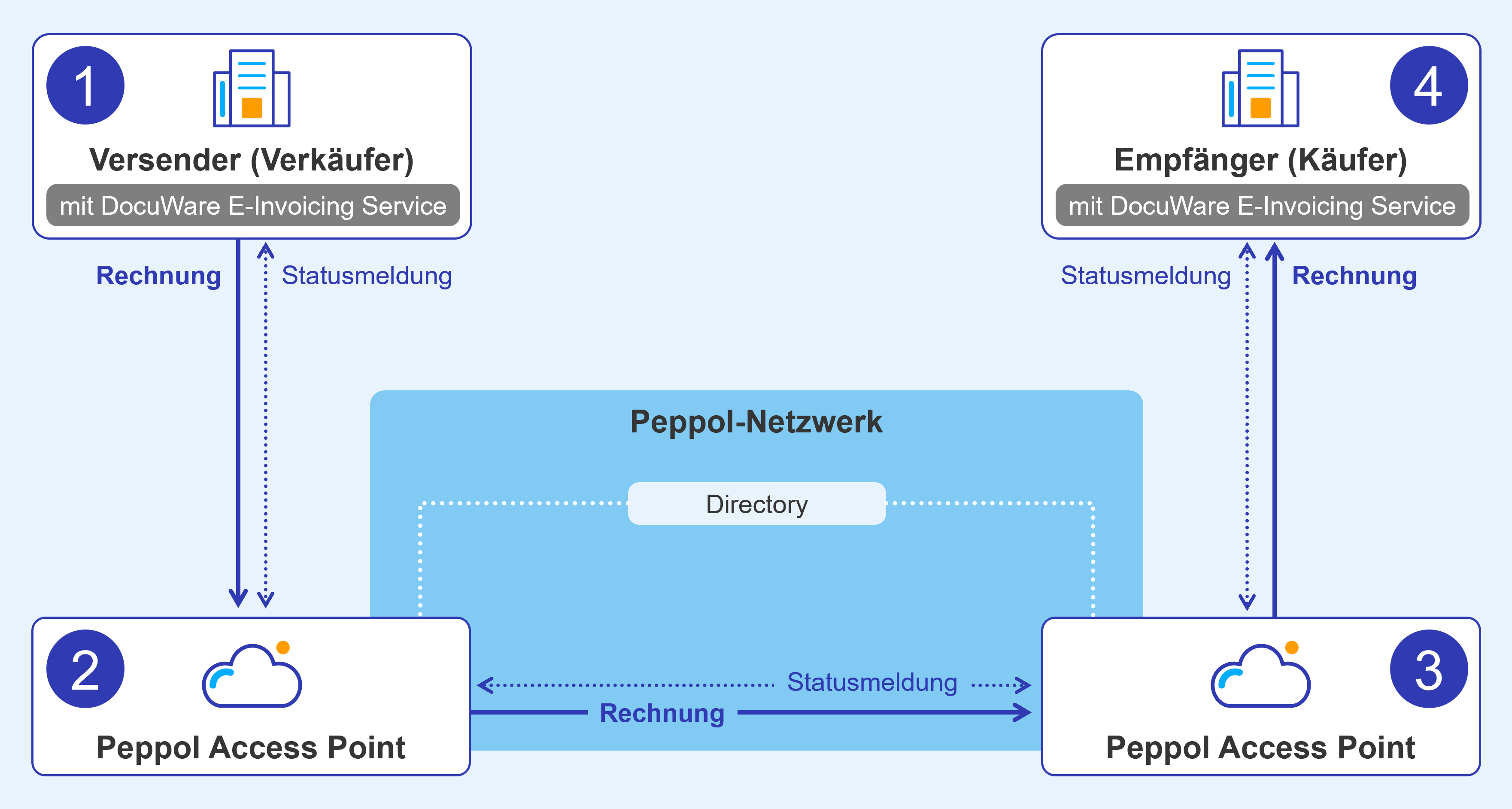

4-Corner-Modell: Standardisierter E-Rechnungsprozess

Die Beteiligten des 4-Corner-Modells sind:

-

Rechnungsversender (Verkäufer)

-

Vom Versender gewählter Peppol Access Point

-

Rechnungsempfänger (Käufer)

-

Vom Käufer gewählter Peppol Access Point

Der Lieferant erstellt die E-Rechnung in dem Format, das in seinem Land vorgeschrieben ist, in Deutschland zum Beispiel als XRechnung oder ZUGFeRD. Er übermittelt die Rechnung an seinen Access Point. Das erfolgt meist automatisch, mit dem DocuWare E-Invoicing Service zum Beispiel über einen Workflow.

Die ID des Käufers wird über das sogenannte Peppol Directory identifiziert. Darin sind wie in einem Telefonbuch alle Unternehmen und Behörden verzeichnet, die über das Netzwerk zu erreichen sind. Die Rechnung wird an den Access Point des Empfängers übermittelt, dort ggf. in das nationale Format des Käufers – zum Beispiel vom deutschen Format XRechnung ins polnische KSeF – konvertiert und automatisch an das System des Empfängers übergeben.

Das 4-Corner-Modell am Beispiel des DocuWare E-Invoicing Service.

Das 4-Corner-Modell am Beispiel des DocuWare E-Invoicing Service.

Das 4-Corner-Modell ist ein Modell allein für den Rechnungsaustausch, die Steuerbehörde ist nicht eingebunden. Angewendet wir es derzeit zum Beispiel in Deutschland und den skandinavischen Ländern.

5-Corner-Modell: Mit E-Reporting

Das 5-Corner-Modell erweitert das Verfahren um die Einbindung der Steuerbehörde. Während die Rechnung wie gehabt über das Peppol-Netz sicher an den Empfänger übertragen wird, werden die steuerrelevanten Transaktionsdaten in Echtzeit an eine staatliche Plattform gemeldet. Die Finanzbehörden prüfen diese Meldungen.

Der Weitertransport der Rechnung an den Empfänger erfolgt über Peppol unabhängig von der Prüfung der Daten durch die Steuerbehörde. Es erfolgt also keine Freigabe wie beim 3-Corner-Modell.

Das 5-Corner-Modell mit Einbindung der Steuerbehörde (E-Reporting) am Beispiel des DocuWare E-Invoicing Service.

Das 5-Corner-Modell mit Einbindung der Steuerbehörde (E-Reporting) am Beispiel des DocuWare E-Invoicing Service.

Wegen der Echtzeit-Meldung der Transaktionsdaten an die Finanzverwaltung wird das 5-Corner-Modell auch „Continuous Transaction Control“-Modell (CTC-Modell) genannt. Es wird zum Beispiel in Frankreich, Belgien, Spanien, den Vereinigten Arabischen Emiraten oder Malaysia angewendet. Übrigens, wenn von 6- oder 7-Corner-Modellen die Rede ist, handelt es sich immer um Detail-Abwandlungen des 5-Corner-Modells.

DocuWare – zukunftssicher für jedes Modell

Um E-Rechnungen international rechtskonform auszutauschen, sind Sie mit dem DocuWare E-Invoicing Service für das 4- und das 5-Corner-Modell bestens gerüstet. Die Lösung integriert sich nahtlos in sämtliche Dokumentenprozesse und ermöglicht Ihnen E-Rechnungsaustausch und E-Reporting wie oben beschrieben.

Bei regionalen gesetzlichen oder technischen Änderungen passt DocuWare den Service kontinuierlich an. So profitieren Sie von einer zukunftssicheren Lösung, ohne selbst Anpassungen vornehmen zu müssen.