Das EU-Mehrwertsteuerrecht wird reformiert. In allen Mitgliedsstaaten müssen Unternehmen die Steuern bald auf Basis der elektronischen Rechnungsstellung digital an die Finanzbehörden melden. Hier ein Ausblick auf die Meldemodelle, die dabei auf Sie zukommen können.

Zum elektronischen Rechnungsaustausch gehört die elektronische Berichterstattung in Echtzeit an die Finanzbehörden. Der Staat will damit den Umsatzsteuerbetrug bekämpfen. Die Unternehmen werden ihre Systeme bald anpassen müssen, und das zum Teil mit erheblichem Aufwand. Auf lange Sicht ist durch das E-Reporting jedoch mit Kostenersparnissen zu rechnen.

E-Reporting wird vom Trend zum Standard

Das derzeitige System der Zusammenfassenden Meldung soll bis 2028 durch ein digitales Meldepflichtsystem für Transaktionen innerhalb der EU ersetzt werden. Dabei erfolgt die Meldung an die Behörden transaktionsbasiert mit der Rechnungsstellung, wodurch Informationen über zu erwartende Umsätze schneller und in besserer Qualität erfasst werden können. Betroffen werden alle Umsätze sein, über die derzeit auch im Rahmen der Zusammenfassenden Meldung zu berichten ist.

EU: VAT in the Digital Age

Unter dem Titel VAT in the Digital Age (kurz ViDA) hat die EU-Kommission im Dezember 2022 eine Verordnung vorgeschlagen, die elektronische Meldepflichten im Rahmen des E-Invoicing vorsieht. Eingeführt werden soll ein EU-weites Meldesystem für Umsätze zwischen Unternehmen (B2B), bei dem die Firmen den Behörden in Echtzeit Daten aus elektronischen Rechnungen übermitteln. Mit der Umsetzung in nationales Recht können die Mitgliedsstaaten so den Weg der erhobenen Mehrwertsteuer genau verfolgen und bei Verdacht auf betrügerische Praktiken einschreiten.

Zentrale Freigabeplattformen der Behörden

Das transaktionsbasierte Meldeverfahren für Rechnungen kommt bereits in vielen Ländern zum Einsatz, sowohl für Geschäfte mit der öffentlichen Hand (Business to Government, B2G) als auch Business-to-Business (B2B). Dieses E-Reporting wurde zuerst in Lateinamerika eingeführt, wodurch die sog. Mehrwertsteuerlücke von Staaten wie Chile, Mexiko oder Brasilien zum Teil um 50 Prozent verringert wurde. Es folgte China mit seinem Golden Tax Project. In Afrika ist Tunesien ein Vorreiter beim E-Reporting.

Auch bereits die Hälfte der EU-Mitgliedsstaaten, darunter Ungarn, Spanien, Italien und zuletzt Frankreich, haben eine Variante der elektronischen Rechnungsberichterstattung eingeführt. In zahlreichen Ländern Nordeuropas, wie zum Beispiel Deutschland, sind sie in Planung.

Der Trend geht dabei vom Post-Audit-Verfahren hin zu zentralen Freigabe-Plattformen der Finanzbehörden. Insgesamt wächst damit auch die Bedeutung von internationalen Standards und Netzwerken wie Peppol.

Zwei Modelle: V und Y

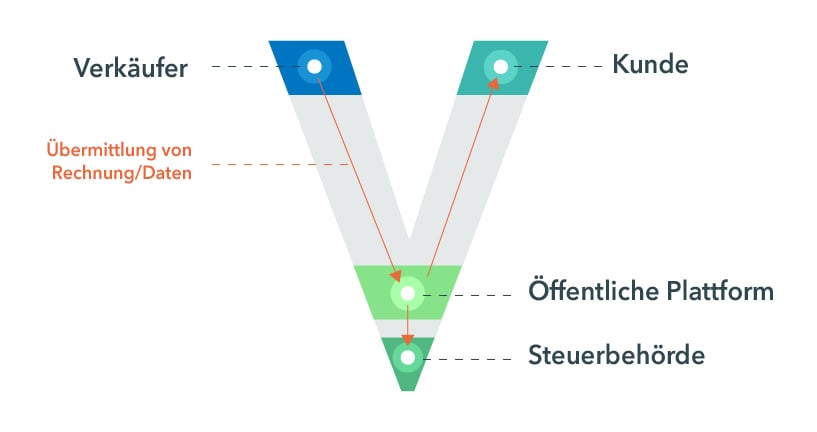

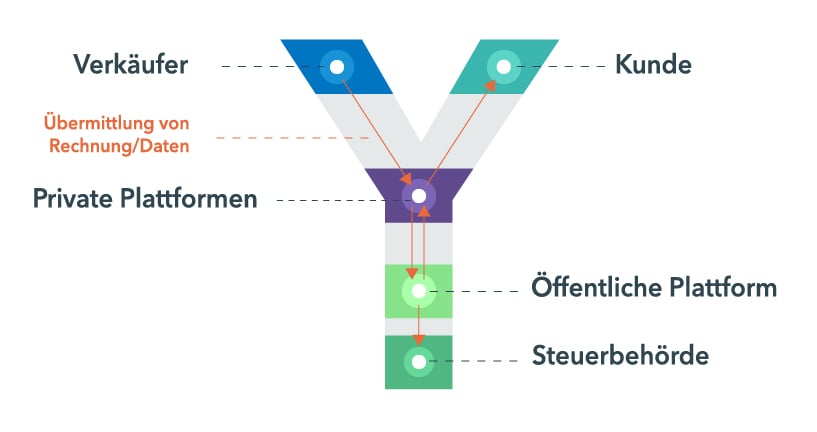

Auf welche Meldemodelle müssen Unternehmen sich in Ländern vorbereiten, die bisher kein E-Reporting-System haben, und wie funktionieren diese? Für elektronische Meldesysteme von Rechnungen gibt es in Europa zwei führende Konzepte, benannt als V und Y. Die Buchstaben stehen mit ihren Formen für die unterschiedliche Anzahl an Kontaktpunkten, über die Unternehmen untereinander und mit der Finanzbehörde beim Rechnungsaustausch kommunizieren.

Das V-Modell hat drei, das Y-Modell vier Kontaktpunkte.

Das V-Modell

In Europa dominiert derzeit das V-Konzept, auch Clearing-Modell genannt: So müssen zum Beispiel in Italien Unternehmen ihre Rechnungen über einen zentralen Server der Finanzbehörden an ihre Geschäftspartner senden und dürfen dafür keine privaten Kanäle nutzen.

Das Y-Modell

Bei der Y-Struktur dürfen Firmen die Rechnungen alternativ auch über private Kanäle senden wie etwa EDI. Erlaubt ist also auch die dezentrale Übermittlung im Zusammenspiel mit IT-Dienstleistern, sodass die Unternehmen die Entscheidungsfreiheit bei der Plattform und beim Kanal für den Nutzer haben. Sie können den Service-Provider frei wählen und bestehende Strukturen bestmöglich nutzen. Das Y-Modell kommt zum Beispiel in Frankreich zum Einsatz.